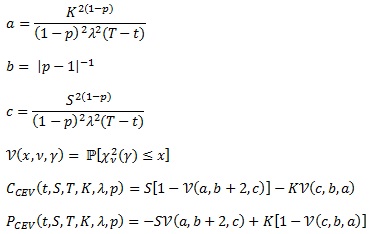

Modèle CEV “Constant Elasticity Variance” :

0 ≤ p < 1

λ > 0

Calcul du prix d'une option Européenne dans le cadre de ce modèle :

Source - (Interest Rates Lecture 2 Notes).

Ding, C. G. (1992) Algorithm AS275: Computing the non-central chi-squared

distribution function.